こんにちは、この記事では「信用取引におけるコスト計算及び源泉徴収に関する考え方」について解説します。

信用取引はもちろんのこと、クロスでしか取引しないという方も必須知識となっていますので、ぜひ最後まで読んで頂けると嬉しいです♪

- クロス取引をこれから始めようとしている

- クロス取引(信用取引)のコスト計算方法を知りたい

- 特定口座源泉徴収(還付)明細書の損益と実際の損益が違うので不安

たっつー

たっつークロス取引では、優待取得コストを把握することがとっても大事!

コストを自動計算してくれるサイトやアプリもありますが、鵜呑みにせずに自分で計算できるようにしておきましょう。

優待取得コストの計算方法

では早速、優待取得コストの計算方法の習得から入りましょう!

クロス取引のコスト計算、信用取引における各種手数料について理解することが大事なので、まずはそこから解説していきます。

たっつーちょっと難しい内容かもしれないけど、理解しやすくまとめているのでチャレンジしてみてください!

クロス取引コスト=信用買いの金利+信用売りの貸株料(+逆日歩)

クロス取引にかかるコストは、大きく分けて下記3つのコストを合計したものになります。

①信用買いの手数料(金利)

②信用売りの手数料(貸株料:かしかぶりょう)

③逆日歩(ぎゃくひぶ)

それぞれ、計算方法が異なりますので1つずつ分かりやすく解説していきます!

①信用買いの手数料

SMBC日興証券(ダイレクトコース)でクロス取引を行う場合は信用取引手数料が無料なので、下図のように売りと買いポジションのどちらとも信用取引でクロスするのが一般的です。(その詳細については別記事でまとめます。)

【注文時】一般信用成行売り・制度信用成行買い ⇐信用取引手数料ゼロ円♪

⇒【約定後】制度信用買いポジションを現引 ⇐信用買い手数料発生!

なので、買いポジションを信用買いした場合は取引手数料はかかりませんので、優待取得コストを削減できます!

但し、株を信用買いするというのは、言葉を変えると「借金して株を買う」ということです。

なので上図に示す通り、制度信用買いポジションを現引する際に、金利という名の手数料が発生するので注意が必要です。(現引≒借金返済)

では、金利が優待コストにどのように影響するか見ていきましょう。

SMBC日興証券の場合:金利2.50~3.00%

SMBC日興証券の信用買いでの金利は下記の通りです。

制度信用・・・年利2.50%

一般信用・・・年利3.00%

例えば、10,000円の株を100株信用買いし、同日に現引した場合の手数料は下記のようになります。

制度信用買い手数料(金利)

= 10,000円 × 100株 × 2.50%(0.025) ÷ 1年(365) × 1日

= 68.49円 ≒ 68円

一般信用買い手数料(金利)

= 10,000円 × 100株 × 3.00%(0.03) ÷ 1年(365) × 1日

= 82.19円 ≒ 82円

※SMBC日興証券で100万円の現物買いをすると取引手数料880円必要

このように、信用買いにより必ず金利が発生するため、クロス取引のコストに影響してきます。

ですが、注釈したように現物買いするよりも信用買いして現引きした方が圧倒的に手数料が安いので、クロス取引においては信用買い一択と言えるでしょう。

②信用売りの手数料

次に、信用売りの手数料についてです。

売りの場合は買いと違い、下図のようにポジションを現渡するときに発生します。

【注文時】一般信用成行売り・制度信用成行買い ⇐信用取引手数料ゼロ円♪

⇒【約定後】制度信用買いポジションを現引 ⇐信用買い手数料発生!

⇒【権利確定日】一般信用売りポジションを現渡 ⇐信用売り手数料・逆日歩(制度信用のみ)発生

信用売りの場合は、信用売り手数料(貸株料)と後述する逆日歩の2つがあります。

信用売りは、証券会社が持っている株を借りて売る取引のことで、自分が実際に保有していない株を売ることから一般的に「空売り」と呼ばれています。その為、売りポジションを保有している間のレンタル料を証券会社に支払う必要があり、それを貸株料と呼んでいます。(買いポジションの金利と同じような位置づけですね。)

SMBC日興証券の場合:貸株料1.15~1.40%

SMBC日興証券の場合、貸株料は下記の通りです。

制度信用・・・年利1.15%

一般信用・・・年利1.40%

信用買いと同様に例として、10,000円の株を100株信用売りし、14日後に現渡(株を証券会社に返却)した場合の手数料は下記のようになります。

制度信用売り手数料(貸株料)

= 10,000円 × 100株 × 1.15%(0.0115) ÷ 1年(365) × 14日

= 441.10円 ≒ 441円

一般信用売り手数料(貸株料)

= 10,000円 × 100株 × 1.40%(0.014) ÷ 1年(365) × 14日

= 536.99円 ≒ 537円

※制度信用売りの場合、これ以外に逆日歩が発生する可能性が高い

信用売り手数料の計算期間は、受渡日基準で行われます。

受渡日は、約定日から2営業日後なので約定日が金曜日だったり、年末年始でしばらく相場が休場する場合は相場再開後になりますので、十分注意しましょう。

2022年8月のカレンダーを用いて分かりやすい図を作りましたのでご覧ください!

このように、信用売りの場合は貸株料という名の手数料がが発生します。加えて、比較的に現渡までの期間(株をレンタルする期間)は長いことから、クロス取引のコストに大きく影響してきます。

また、パッと見ると制度信用売りの方が手数料が安く見えますが、逆日歩という手数料が発生する場合があります。逆日歩については次の章で解説しますが、個人的には不要なリスクを回避するため一般信用売りしか行わないようにしています。

逆日歩について

次に、制度信用売りだけで発生する可能性がある「逆日歩(ぎゃくひぶ)」についてです。逆日歩は、後述する日証金では品賃料とも呼ばれていますので覚えておきましょう。

逆日歩の説明をする前に、制度信用と一般信用の仕組みの違いを図で示します。

制度信用売りの場合

(機関投資家・個人投資家 ⇒)日本証券金融会社 ⇒ 証券会社 ⇒ 投資家

一般信用売りの場合

証券会社の株在庫 ⇒ 投資家

このように、制度信用売りは一般信用よりも多くの会社・機関が関与します。

一般信用の場合は、証券会社が持っている在庫を投資家に貸与するため、貸株料のみしか発生しませんが、在庫が無い場合は取引ができません。

反面、制度信用の場合は証券金融会社が保有する株を証券会社経由で貸与され、もし株在庫がなくなった場合でも日本証券金融会社が機関投資家や個人投資家に手数料を支払うことで株を調達してくれるため、基本的に在庫が無くなることはなくいつでも取引できます。ですが、この機関投資家などに支払う手数料こそが逆日歩の正体であり、この手数料は株を調達するのが難しいほど高くなります。

株の調達難易度は、その時々によって大きく変わることから予想することは非常に難しく、場合によっては優待価値を大幅に上回る可能性があるので、制度信用売りを行う際は日々の逆日歩を観察するなどして、最大逆日歩を加味して取引をする必要があります。

逆日歩の観察は日証金のサイトから

では逆日歩はどこで確認できるのかというと、日本証券金融会社のウェブサイトがおすすめです。

一例として、この記事を書いているのは9月にクロスの競争率が非常に高い「コロワイド」の逆日歩を確認した結果が下記の通りです。

本日は、2022年9月19日(月・祝)ですが、9月15日(木)までの逆日歩(=品賃料)が発表されています。

品賃料の下に、品賃日数とありますが、これは土日などの逆日歩をまとめて支払うことを意味します。

では、9月14日(水)のデータをもとに、逆日歩を計算してみましょう。

9月15日(水)・・・品賃料率 0.2円、品賃日数 1日

コロワイドの優待:500株 2万円お食事券を想定した場合

逆日歩

= 500株 × 0.2円 × 1日

= 100円

このように、1日だけで貸株料とは別に100円の逆日歩が発生することになります。

権利確定日だともっと逆日歩が大きくなる可能性が高いため、制度信用売りでクロス取引を行う際は十分に注意する必要があります。

【ケーススタディ】すかいらーくでのクロス取引例

では、ここまでにまとめた内容を使って、すかいらーくでクロス取引を行った想定でコストを算出してみます!

信用建て日と現引が金曜日、現渡が年末の例なのでとても分かりやすい例だと思います!

【条件】

すかいらーくの権利月は12月

2022年12月にクロスすることを想定

1,000株で17,000円の優待カードを狙う!

優待価値に対して取得コストが20%以下を目指す

①制度信用成行買い・一般信用成行売り

日にち:12月16日(金)

株価:1,541円

株数:1,000株

②制度信用買い建玉を現引

日にち:12月16日(金)

受渡日:12月20日(火)

手数料:1,541円×1,000株×2.5%÷365日≒106円

③一般信用売り建玉を現渡

日にち:12月28日(水)⇐権利落ち日

受渡日:1月4日(火)

期間:12月16日~1月4日(16日間)

手数料:1,541円×1,000株×1.4%÷365日×16日≒768円

合計手数料

=106円+768円=945円

優待コスト割合

=945円÷17,000円=5.56%

実際にかかったクロス取引手数料の確認方法

クロス取引の実手数料は、取引の翌営業日に電子交付される取引報告書を確認することで計算できます。

電子交付は、SMBC日興証券の取引画面にログイン後、下記の「電子交付履歴」をクリックすると閲覧できます。

取引報告書で手数料を確認してみよう

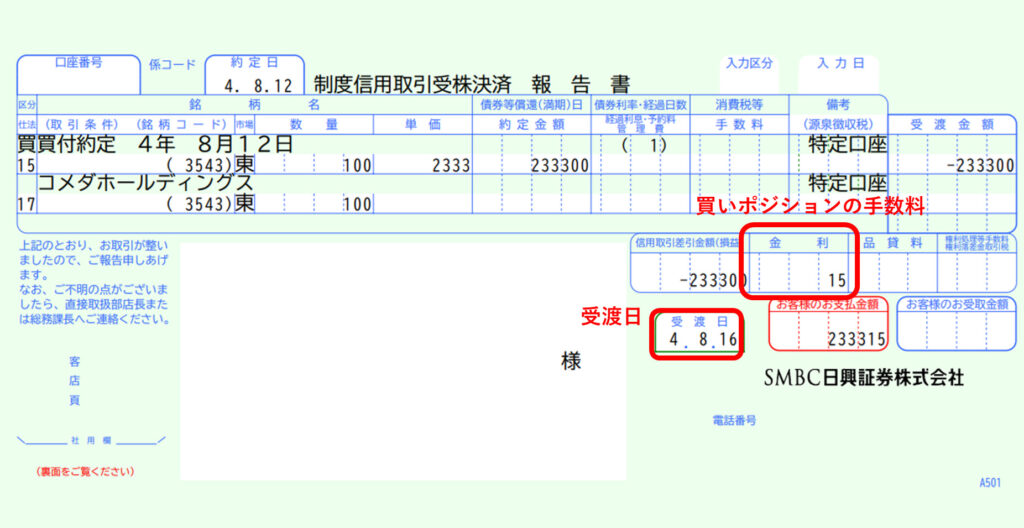

2022年8月に私が行った「コメダホールディングス」のクロスの取引報告書を使って確認してみましょう!

この時は、下記の流れで取引しました。

まとめると下記のようになります!

8月12日 制度信用成行買い 100株、一般信用成行売り 100株

受渡日 8月16日

8月12日 制度信用買いポジション 現引 ⇒手数料15円支払い

8月30日 一般信用売りポジション 現渡

受渡日 9月1日 ⇒手数料152円支払い

合計手数料 167円

優待コスト比率 16.7%

コメダの優待「1000円分のコメカ(コメダのお食事券)」が167円でゲットできるのはオトク!ですよね♪

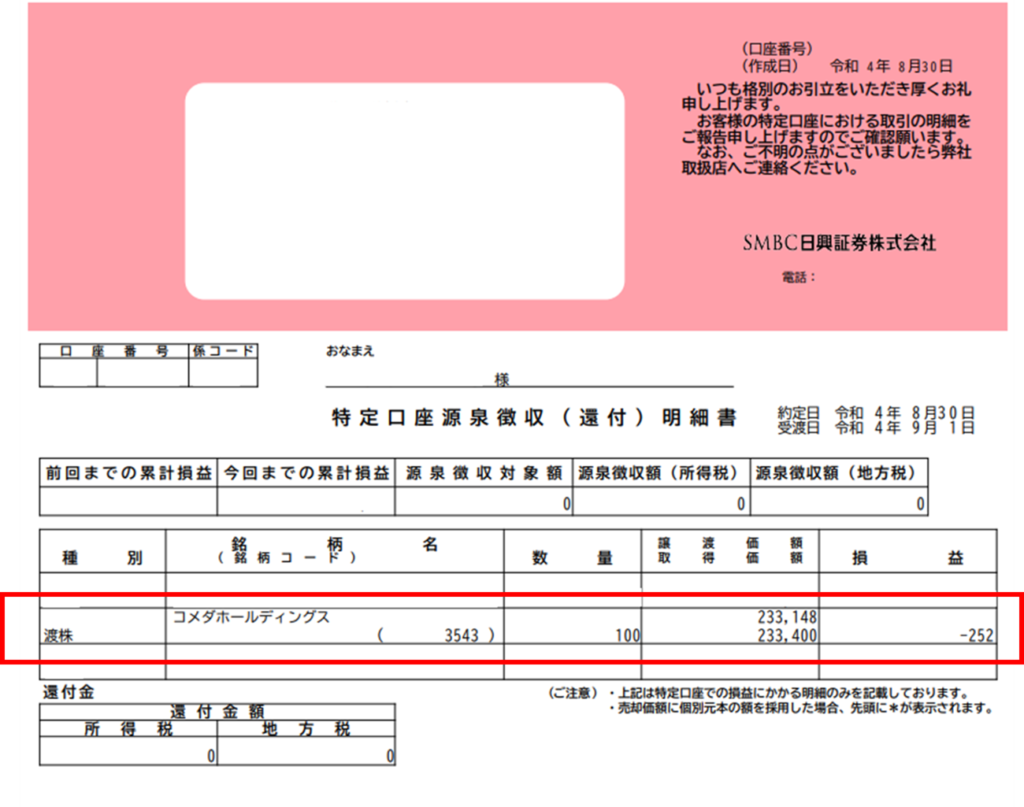

特定口座源泉徴収(還付)明細書ってなに?

電子交付に下図の「特定口座源泉徴収(還付)明細書」が来ているのを見たことがあるでしょうか?

この明細書は、先ほど手数料計算で使用したコメダホールディングスのものを抜粋しております。

ここを見ると、損益が-252円となっており、先ほど確認した実コスト167円よりも85円(1.5倍)も高い損失となっております。これを見て、クロス取引のやり方をなにか間違えたか!?と焦る方もいると思います。(筆者自身が焦りました笑)

たっつー想定よりもコストが高くて失敗した!と思いますよね・・・

明細上の取得価額は信用買い手数料を含めた額

まず、明細書の譲渡価額と取得価額がそれぞれどのように計算されているか確認します。

譲渡価額:実際の取得価格233,300 - 売り手数料152円=233,148円

取得価額:実際の取得価格233,300円 + 買い手数料15円=233,315円

譲渡価額については、計算と合致し一安心ですが、取得価額が計算では233,315円なのに明細上は233,400円になっています。

これにはカラクリがあり、コメダホールディングスの株価は1円単位なので、買い手数料を含めた取得価額233,315円を1株当たりで計算すると2333.15円になるが、源泉徴収の計算上は1円未満は切り上げられるため取得株価は2,334円となります。

この影響で、明細上の取得価額も2,334円×100株=233,400円となります。

ただし、これは税金計算上の数字であり、実際の損益とは関係ないので気にしなくても良いのです。

たっつー税制上の話ってホントややこしいですね・・・

ただ、知っておくと知らないではいざというときに困るのでこの機会に覚えておきましょう♪

まとめ

長い記事になりましたが、最後までお読みいただき有難うございました!

クロス取引のワザを身に着けると、より一層生活が豊かになること間違いなしです。

このブログでもクロス取引情報をたくさんアップしていきますのでブックマークして頂けると嬉しいです♪

たっつー

たっつーありがとうございました!