こんにちは、たっつーです。

米国ETFのVTIについて解説します。

私が米国ETF投資の初心者だったことを思い出しながら、分かりやすくまとめました。

- 夫婦共働き 手取り世帯月収は50万ほど

- 収入の6~7割を投資信託を含め米国ETFに全力投資

- 現在の総資産 約3,000万円(2021.11.30)

- 副業と配当収入が1カ月の生活コストを超えたらバリスタFIREを計画中

管理人

管理人私自身も米国ETFと投資信託を月30万円以上を全力投資中です。

VTIの特徴は? VT、VOOとの違いも解説

VTIの特徴をまとめます。

後段は、この順番で解説をしていきます。

- 米国の全上場企業に投資できるためVTIは将来の高成長銘柄にもしっかり投資

- VTIは全米国株4000銘柄以上に分散投資

銘柄割合TOP10はハイテク銘柄だが計2割程度で適度なリスク分散 - 運用コストが圧倒的に低コスト VTIの経費率:0.03%/年

《例》 運用資金100万円 ➡ 1日あたり約0.9円 (1ドル=110円の場合) - 10年平均リターンが高水準なので、長期資産ポートフォリオに適している

- VTIは、「VTよりも運用コストと長期リターン」「VOOよりも分散銘柄数」で優れている

VTIの概要

VTIで資産運用することで、大~小問わず全米国株式に投資できます。

つまり、S&P500指数やダウ指数に採用されていない小型銘柄にも分散投資ができるのが特徴です。

このページを見て頂いた方は、米国株のETFで長期資産運用に興味があり、米国株がこれから継続的に成長していくと考えていると思います。ということは、小型銘柄の中には将来のGAFAMと言える企業があるはずです。

私はVTIで米国株式に広く分散投資することで、将来のGAFAMにもしっかりと投資したいと考えているので、VTIで資産運用を行っています。

その他、VTIの詳細情報をまとめると下記の通りです。

| ティッカーシンボル | VTI |

| 正式名称 | バンガード・トータル・ストック・マーケットETF |

| 連動指数 | CRSP USトータル・マーケット・インデックス |

| 運用資産 | 33.2兆円 |

| 経費率 | 0.03% |

| 配当利回り | 1.23%(税込) |

| 配当月 | 3月 6月 9月 12月 (年4回) |

| 運用期間 | 約21年 |

| 投資対象 | 米国株式市場 全体 |

| 投資銘柄数 | 4,156銘柄 |

| 1年平均リターン | 20.99% |

| 5年平均リターン | 16.11% |

| 10年平均リターン | 14.45% |

VTIがVTとVOOよりも有能な理由

VTIと並んでよく登場する米国ETFが、VTとVOOだと思います。

語る人によって、推奨する銘柄が分かれることも多く、それで頭を悩ましている人も多いのではないでしょうか。

ここでは、VTとVOOの特徴をざっくりと解説していきます。。

なお、私自身はVTI押しの立場で意見をするので、他銘柄に対してVTIがどのように優れているかという目線で解説させて頂きます。

VTとVTIどちらが良い?

ざっくりVTの特徴をまとめると下記の通りです。

- 米国だけでなく、新興国を含む全世界株式の計8,000銘柄以上に分配投資

- 10年平均リターン10.22%

- 経費率 0.08%

- 配当利回り 1.90%

全世界に分散投資されるのは魅力的ですが、平均リターンがVTIに比べ低く、経費率も高いことから配当利回りを考慮してもVTIの方が魅力的だと思います。

VTIと比較して投資銘柄数が多くと配当利回りも高いということで一見良さげに感じるかもしれません。

ですが、長期資産運用で重要なのは、長期リターンと経費率です。

まず、10年リターンがVTIの半分近くなので、値上がり益(インカムゲイン)はVTIよりも期待値が低いですね。加えて、VT経費率はVTIの約3倍であり、それも足かせになります。

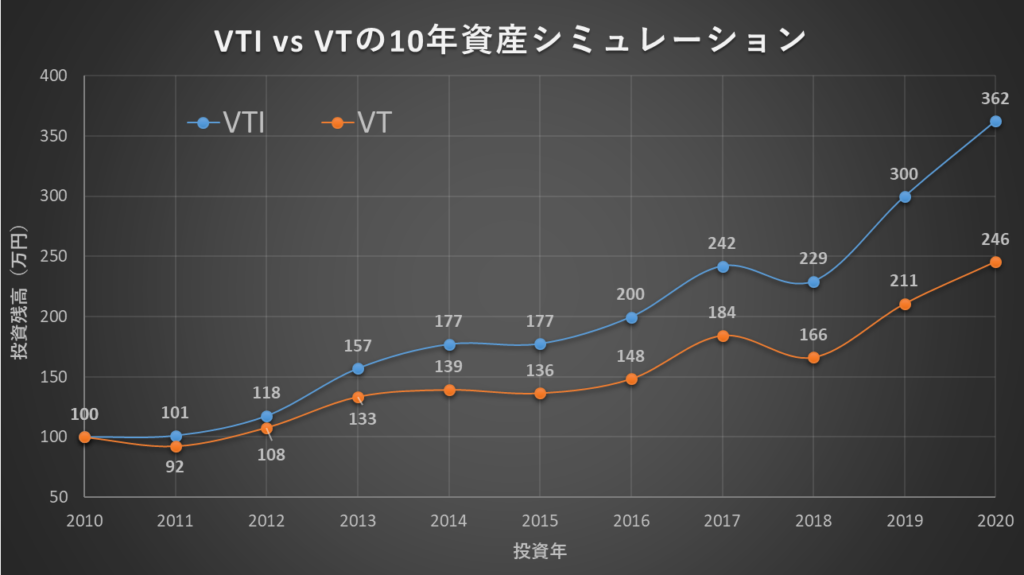

VTIとVTのそれぞれで運用した場合の資産シミュレーション次の通りです。

10年平均リターンがVTIが14.45%に対しVTが11.2%です。たった3%程度の差ですが、長期運用だと大きな差が出てくることがわかりますね。

もし、VTが新興国株の投資も含んでいることに優位性を感じていた方も居ると思います。私のおすすめ、VTIを主軸として投資して、新興国株ETFである「VWO」や米国以外の先進国株ETFである「VEA」などもポートフォリオに入れることで十分に補えると思います。

詳しくは、別記事で解説していきます。

長期運用を重視すると、長期リターンと経費率の観点からVTIが圧倒的に魅力

VOOとVTIどちらが良い?

VT同様に、VOOの特徴をまとめていく。

- S&P500指数に使われている銘柄の計500銘柄に分散投資

- 10年平均リターン14.49%

- 経費率 0.03%

- 配当利回り 1.32%

S&P500指数に選ばれる銘柄は、米国株の中でもエリート株です。しかし、VOOはVTIよりもハイテク銘柄の割合が高いので、ハイテク産業の影響をより多く受けます。

経費率と平均リターンはVTIの同等水準なので、優良なETFだと言えます。

このように、VTIとVOOのパフォーマンスが似ているため、他人によって好みが分かれるところです。

私はできるだけ資産運用は分散投資したい派なので、VTIはVOOの約8倍以上の銘柄に分散されていてパフォーマンスが同等なのであれば、間違いなくVTIを選んで投資します。

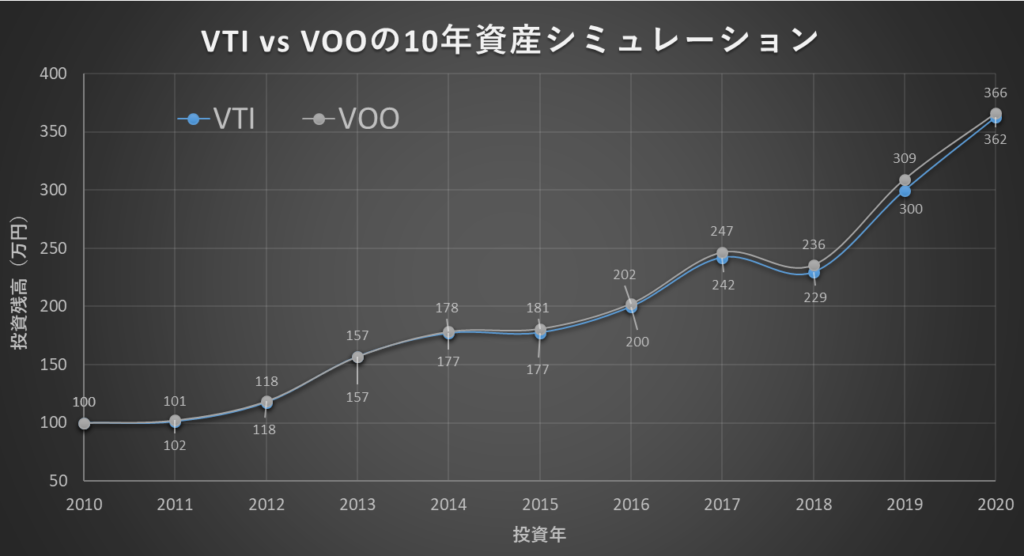

VTIとVOOの資産シミュレーションは行うと次の通り。

両社のパフォーマンスは現状ほぼ同じなので、グラフも同形状になりました。

なので、私のように可能な限り分散したい方はVTI、米国株はS&P500銘柄だけな人はVOOがおすすめです。

より多くの企業に分散投資が可能なVTIの方がおすすめ

年別リターンの確認も重要ポイント

過去の年別リターンは事前に確認確認しておくこともおすすめです。

なぜなら、過去に起きたような暴落は今後も100%起こります。

なので、事前に過去の暴落局面での値動きやドローダウンを把握しておき、有事の際の相場に振り回されないように予め心構えをすることが最重要です。

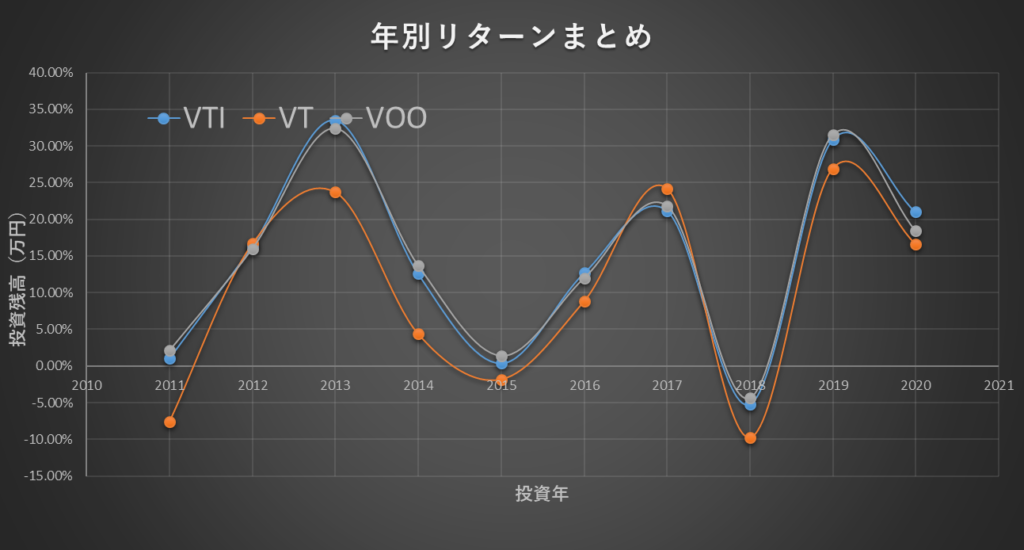

ということで、VTIとVT、VOOの年別リターンをまとめると次の通りになります。

| 投資年 | VTI | VT | VOO |

| 2011 | 1.08% | -7.55% | 2.11% |

| 2012 | 16.44% | 16.69% | 16.00% |

| 2013 | 33.51% | 23.69% | 32.39% |

| 2014 | 12.58% | 4.37% | 13.69% |

| 2015 | 0.40% | -1.82% | 1.38% |

| 2016 | 12.68% | 8.82% | 11.96% |

| 2017 | 21.19% | 24.22% | 21.83% |

| 2018 | -5.17% | -9.74% | -4.38% |

| 2019 | 30.84% | 26.91% | 31.49% |

| 2020 | 20.99% | 16.63% | 18.40% |

データの通り、2018年に全銘柄でマイナスを記録しています。

これは、米金利の上昇と企業業績悪化により、米国企業の資金繰りのリスクが主要因でした。

覚えておいてほしいのですが、米金利上昇は経済が回復する中で必ず発生することです。

つまりコロナが落ち着いてテーパリングが始まれば、米金利の上昇が上がり暴落局面が必ず来ます。

テーパリング

テーパリングとは、量的緩和策による金融資産の買い入れ額を順次減らしていくことを指す。出口戦略とも呼ばれ、雇用統計などの指標の改善に一定の成果が上がった時点で量的緩和策を縮小していくことを示す用語として使われる。

(引用元:野村証券|証券用語解説集)

今後、過去に起きた下落やパフォーマンス悪化は避けられないという現実を忘れないようにしてください。

重要なのは、どんな相場でも自分自身の信念を貫いて堅実に積み立てを継続すること。

私は、心理的な誘惑や逃避を排除するために、SBI証券のETF定期買付サービスを利用し、毎月の買付を自動化しています。

「普段は積み立てしていることを忘れること」が重要だと思います。

投資初心者の方や、毎月どんな状況でも定期的にETFを購入する作業を続ける自信がない人は、SBI証券のサービスを利用することをおすすめします。

VTIの買い方は?

次にVTIの買い方を解説します。

証券口座を持っていない方は、下記の証券会社を開設することをお勧めします。

証券会社は言わば資産運用のパートナーなので長期間お付き合いできる会社を選んでください。

先ほど紹介した、自動買付サービスでETFの自動購入ができるのはSBI証券のみなのでご注意下さい。

- 米国株の取り引きが行える証券口座を開設

- 証券会社は手数料無料&サービス面で SBI証券、楽天証券 の2択と言っても過言無し

特にSBI証券の定期買付サービスを使ってVTIの自動積み立てがおすすめ - VTIを購入するためには最低3万円程度必要

SBI証券でのETF買付方法は以下で解説しています。

まとめ

最後にVTIの運用でやること3つについて解説します。

これは私自身が日頃実践して、しっかり運用成果として出ていることなので参考になると思います。

安値・高値で売買することを考えない

私のように、閉店前のスーパーで、値引きシールが貼られるのをハイエナのように待つ人は要注意です。

株やETFも当然安く買いたいですよね。ですが、相場は私たちが思っている以上に難解で先読みするには相当なスキルが必要です。

また、安く買おう・高く売ろうという意識が先行してしまうと、返って損してしまうことが多いのも相場です。

あなたの取引(利益)は誰かの取引(損失)によって成り立っている。

投資は、参加者全てが利益・得を求めており殺伐とした世界です。

資産運用では、目先の株価や値動きに捕らわれず将来の経済発展(株価の値上がり)を期待し、高かろうが安かろうが決めた金額を愚直に買い続けて資産形成を目指すことが重要です。

最低10年間は毎月積み立てる前提で投資額を決める

私は基本的に、ドルコスト平均法での投資をお勧めしています。

一括投資の方が効率が良いという主張もありますが、運用予定年数が10~20年以上の人はメンタル的にも生活資金繰り面においてもドルコスト平均法が一番安定すると考えています。

自動買付で投資していることを忘れる

投資に慣れていないうちは特にだと思いますが、株価が気になったり、ちょっとした値動きで一喜一憂したり色々と心理的な負担が大きいと思います。

将来のために愚直な資産運用を始めたのに、相場の様子をいちいち気にしていてはQOL(Quality Of Life)が下がってしまいます。

それだけでなく、最悪のパターンとして仕事に集中できなくなったり、車運転中にスマホが気になったりしてしまうと、大きな失敗や取り返しのつかない事故が発生する原因にもなります。

なので、極力相場には干渉しないことを心掛けてください。

と言っても、ETFを毎月買うために買い注文を入れる作業が必要です。

毎月の定期買付作業を減らすために、SBI証券の定期買付サービスで投資を行うことを本当におすすめします。私はこれで、投資から雑念を排除し着実に資産形成ができています。

この記事は、これで以上です。

管理人最後までお読み頂きありがとうございました!